Riskler artıyor, bölüşüm bozuluyor-Mustafa Sönmez*

- Hekim Sözü Kasım-Aralık 2021

- 837

Türkiye ekonomisi , akla uygun olmayan , çelişkiler yumağından oluşan ilginç bir dönemden geçiyor, Enflasyon son 20 yılın zirvesinde, ülke riski en yüksek noktalarda, ama büyüme oranı yüksek ve gaz kesilmiyor, fakat büyüyen pastanın paylaşımında adaletsizlik artıyor, zoraki büyüme, emeğin sırtına basılarak gerçekleştiriliyor. Sürdürülebilirliği olmayan bu paradigmanın sonuna yaklaşıldığı ve bir politik aksiyona , erken genel seçime zorlanacağı çok açık.

Yüksek büyüme!

2021 yılı Temmuz-Eylül dönemini içeren 3. çeyrek Gayri Safi Yurt İçi Hasıla (GSYH) büyüme oranı, önceki yılın aynı dönemine göre yüzde 7,4 arttı. Dördüncü çeyrekte tempo yavaşlasa da 2021'in tamamında büyümenin yıllık yüzde 10-11 gibi flaş bir orana ulaşması bekleniyor.

Milli gelirdeki bu büyümede, 2020'nin yüzde 1,8’de kalan düşük büyümesinin baz etkisi olmakla birlikte, döviz fiyatının artışıyla motive olan ihracatın ve turizmin toparlanması, pandemiye karşı aşı uygulamalarının artmasıyla normale yönelişin, özellikle hizmetler sektöründeki toparlanmanın etkili olduğu görünüyor.

Milli gelirdeki büyümede iç talebin , özellikle yüksek enflasyon karşısında öne çekilmiş harcamaların ayrıca rolü önemli. Yüzde 20'yi bulan tüketici enflasyonuna rağmen, Merkez Bankası'nın TL faizlerini, enflasyonu bastırmak amacıyla artırmak yerine, büyümeye rüzgar olması için indirmesi, yerli para birikimlerini enflasyona karşı korumak arayışında olanlarda, harcamaları öne çekme davranışına da yol açtı. Birçok dayanıklı, dayanıksız tüketim ürünlerine talep canlandı, hammadde kullanıcıları da stok amaçlı talep yükselttiler. Bunların hepsi sanayi çarklarının daha hızlı dönüşüne ve üçüncü çeyrekte de canlılığa yol açtı.

Riski umursamadan

TL'de hızlı değer kaybı ve bunun etkisiyle yükselen enflasyon riskine aldırış etmeden, daha çok siyasi kaygılarla, ekonomiyi büyütmeye dönük politikaların ülke risk primini zaman zaman 500 puana kadar çıkardığı ve gelecek yıla da önemli bir risk birikimi taşıdığı gözleniyor.

Dolayısıyla büyüme, yüksek seyrederken risk birikimi daha yüksek tempoda tırmanışını sürdürüyor denebilir. Bunun özellikle 2022'de büyümeyi hızla aşağı çekmesi bekleniyor.

2019 yılında yüzde 1, pandemi şartlarında, 2020’de yüzde 1,8 dolayında ancak büyüyen Türkiye ekonomisinin 2021’de büyüme temposunu hızla yükseltmesinde, zorlanmış bir büyüme hikayesi var. Bu büyüme “mucize”sinin arka planında, mevcut iktidarın 19 yıllık tarihinde hiç yaşanmamış bir yerel para erozyonu ve onun etkisiyle gerçekleşen yıllık yüzde 20’nin üstüne çıkan bir enflasyon var.

Enflasyon gerçeği ile yüz yüze kalan dünyanın tüm gelişmiş ve gelişmekte olan ülkelerinde hükümetler, Merkez Bankaları aracılığıyla politika faizlerini yükseltip ekonomilerini soğutmaya, dolayısıyla bilinçli olarak düşük büyüme temposunu tercih etmeye yönelirlerken, Türkiye’de Erdoğan iktidarı, hiçbir emsal ülkede görülmeyen hararetteki enflasyonu dikkate almadan Merkez Bankası’na üç ayda 400 baz puan indirme komutu verdi ve enflasyon yüzde 20’lerde seyrederken politika faizi yüzde 15’e indirildi. Böylece mevduat sahipleri 5 puanlık negatif faize mahkum edildiler. Bekleneceği gibi bunu kabullenmeyen TL mevduat sahipleri hızla dövize yöneldiler ve/veya, konut, otomobil, diğer dayanıklı tüketim malları, irili ufaklı girişimciler aramalı, hammadde stoku yapmaya yöneldiler.

Öyle ki, banka mevduatlarının dövize yönelmeleri, yani yeni bir “Dolarlaşma” dalgası ile , 22 Kasım’da genelde döviz mevduatının toplam mevduat içindeki payı yüzde 60’a ulaştı (257 milyar USD) . Tasarruf mevduatı sahibi gerçek kişilerin ise birikimlerinde dövizin payı yüzde 61’e (161 milyar USD) çıktı..

Yükselen enflasyon karşısında yerleşik aktörlerin artan talebiyle tırmanan döviz fiyatları, ihracatçı açısından bir motivasyon. İktidar da teslim olduğu dövizde tırmanış karşısında, bunun neredeyse izinli bir tırmanış olduğunu ve ihracatın hızla tırmanarak cari açığı sıfırlayacağı , böylece bollaşan döviz ile enflasyonu indireceği görüşünde.

Dönemsel döviz kaldıracını fırsat bilen ihracatçı, yer yer fiyat da kırarak malını satmaya çalışıyor. Dolayısıyla büyümeye üçüncü çeyrekte en önemli rüzgar ihracat ve turizm sektöründen geldi denebilir. İktidar, her ne kadar bunu “yeni bir birikim modeli” olarak takdim etse de bunun sürdürülemez olduğu açık. Çünkü ihraç edilen malı yeniden üretebilmek için, yükselmiş döviz kuru ile ithalat yapmak gerekli. Türkiye ekonomisi neredeyse tüm sektörlerde üretim için ithal enerji girdi, makine-teçhizat kullanmak durumunda. İhraç amaçlı üretim olsa da, ithalat yapılmadın bu üretimi sürdürmek mümkün değil. Bu bağımlılık, büyümede ihracattaki “patlama”yı, “Bir atımlık barut” durumuna düşürüyor.

Dövizde tırmanma

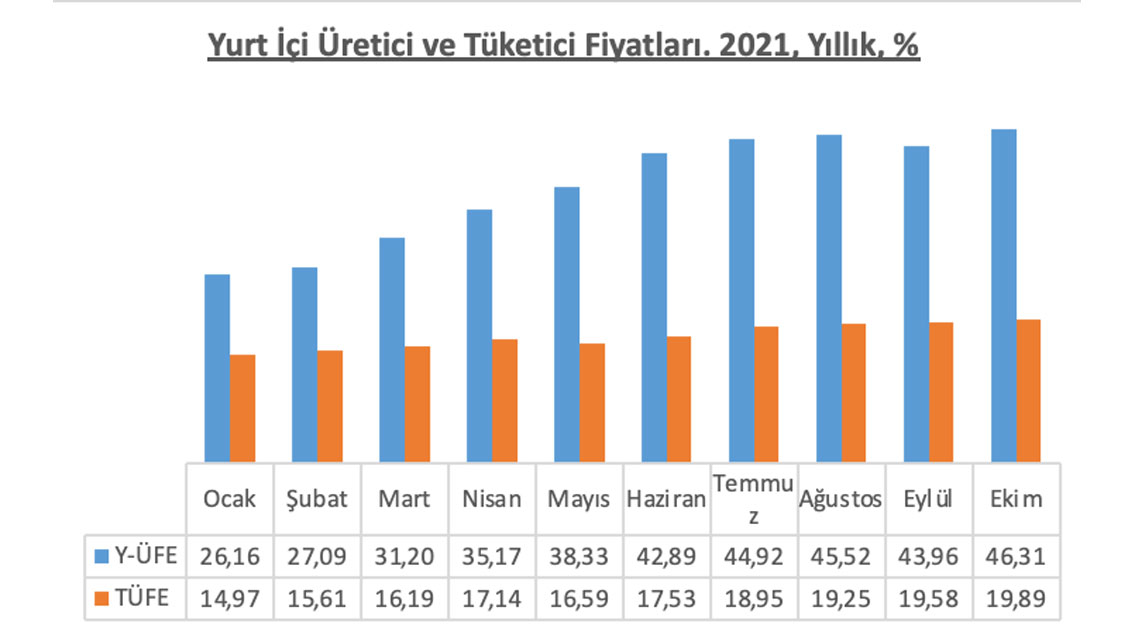

İçeride, enflasyonun yüzde 20 bandından kısa sürede yüzde 25-30’a sıçraması ihtimali güçleniyor. Bu fiyatlarla, sayıları 8 milyonu bulan geniş tanımlı işsizlerin, yarısına yakını asgari ücretli kesimlerin talep yaratması, tüketmesi zorlaşıyor.

Kaynak: TÜİK

Enflasyon tırmanışında en önemli iki etken döviz fiyatlarındaki artışlar ve tarımda arz sorunu. Dövizdeki tırmanışın, Türkiye’nin yapısal döviz harcayan ama yeterli döviz kazanamayan bağımlı bir ülke olması ile doğrudan ilgisi var. Tarımdaki arz eksikliği ise iktidarın tarımı ihmal etmesi, desteklememesi, istikrarlı bir tarım programı olmamasından kaynaklanıyor ve sonucunu yüzde 30’a ulaşan gıda enflasyonu şeklinde ortaya koyuyor.

Büyüme, enfasyonun tırmanışı karşısında sürdürülebilir değil. Enflasyonda tırmanış , yine döviz fiyatlarındaki yükseliş ile hızlanacak. Burada hem iç hem dış olumsuz rüzgarlar etkili olacak.

Dünya ekonomisinde, ABD’nin faiz artırma takvimi yaklaşıyor ve bu, Türkiye gibi ülkelere küresel sermaye akışını zorlaştırıyor. Emsal ülkeler sermaye kaçışını önlemek için yerel paralarının faizini artırırken Türkiye, Aralık ayında yeni bir faiz indirimini adeta şimdiden ilan etmiş gibi. Bu da dış kaynak girişinin daha da kuruması demek. Türkiye’nin risk pirimi Kasım ayı son haftasında 470-500 aralığında dalgalandı.. En yakın emsal ülkelerin ise risk pirimi Türkiye’ninkinin yarısı bile değil. Bu da dövizin fiyatını yükseltecek olumsuz bir etken. Merkez Bankası net rezervleri eksi 35 milyar dolar olarak seyrediyor. Bu, Merkez Bankası’nın rezerv kullanarak döviz fiyatına ayar vermesini önlüyor. Merkez Bankası’nın TL faizlerini artırması ise makro politika olarak Erdoğan tarafından engelleniyor. Bu durumda döviz, hem 167 milyar doları bulan kısa vadeli dış borç yükümlülükleri, hem yerleşiklerin dövize hücumları karşısında savunmasız kalıyor ve iktidarın manipülatif çabaları yetersiz kalınca kur, yeni ataklara geçiyor.

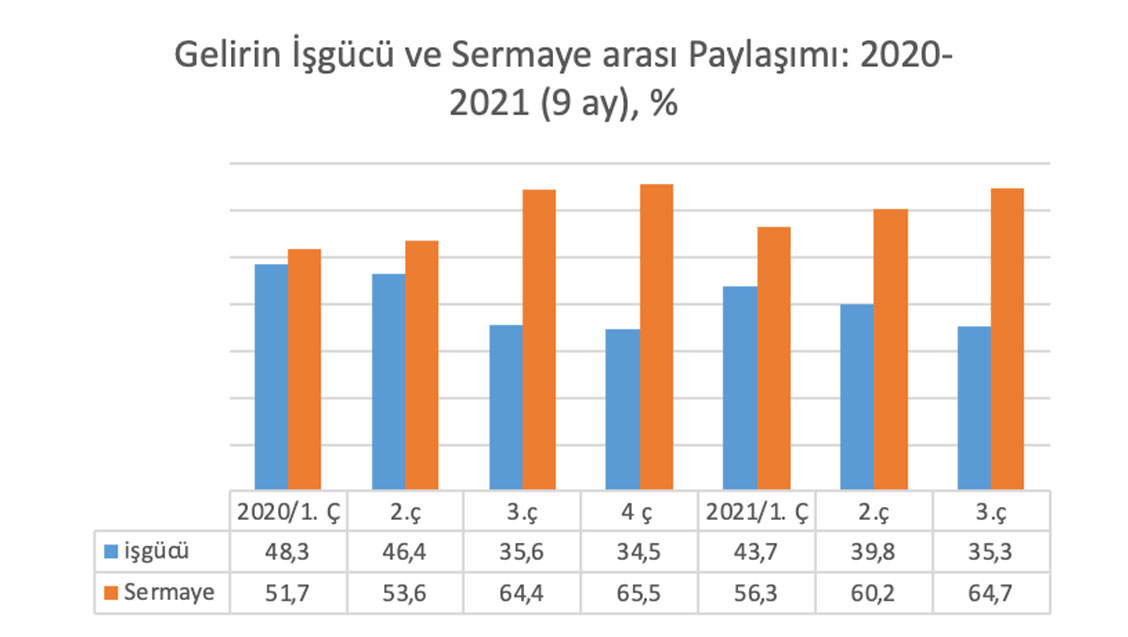

Bölüşüm bozuluyor.

Sürdürülebilirliği olmayan ve ülke riskini hızla artırıp geleceği yönetmeyi zorlaştıran 2021 büyümesi, milli gelirin paylaşımı söz konusu olduğunda da emek karşıtı. Gayri Safi Yurt İçi Hasıla’nın gelire göre dağılımı paylaşımın hep işgücü aleyhine seyrettiğini ortaya koyuyor.

Milli gelirden, yatırımlar ve vergilerin çıkarılması sonrası elde edilen katma değerin paylaşımında, işgücünün payı yüzde 35 dolayına inerken, sermayenin payı yüzde 65’e çıkmış görünüyor. İşgücünün payı 2020’de yıllık olarak yüzde 40’a çıksa da bu yılın ilk 9 ayında yüzde 40’ın altında, yüzde 39’a inmiş görünüyor.

Baş edilmesi zor riskler, büyüme temposundan daha hızlı ve iktidara güvensizliği giderecek bir acil-erken seçime gidilmedikçe, riskler kartopu gibi büyümeye aday.

*İktisatçı yazar.